Nội dung chính

1. Mẫu 08-MST mới về thay đổi thông tin đăng ký thuế

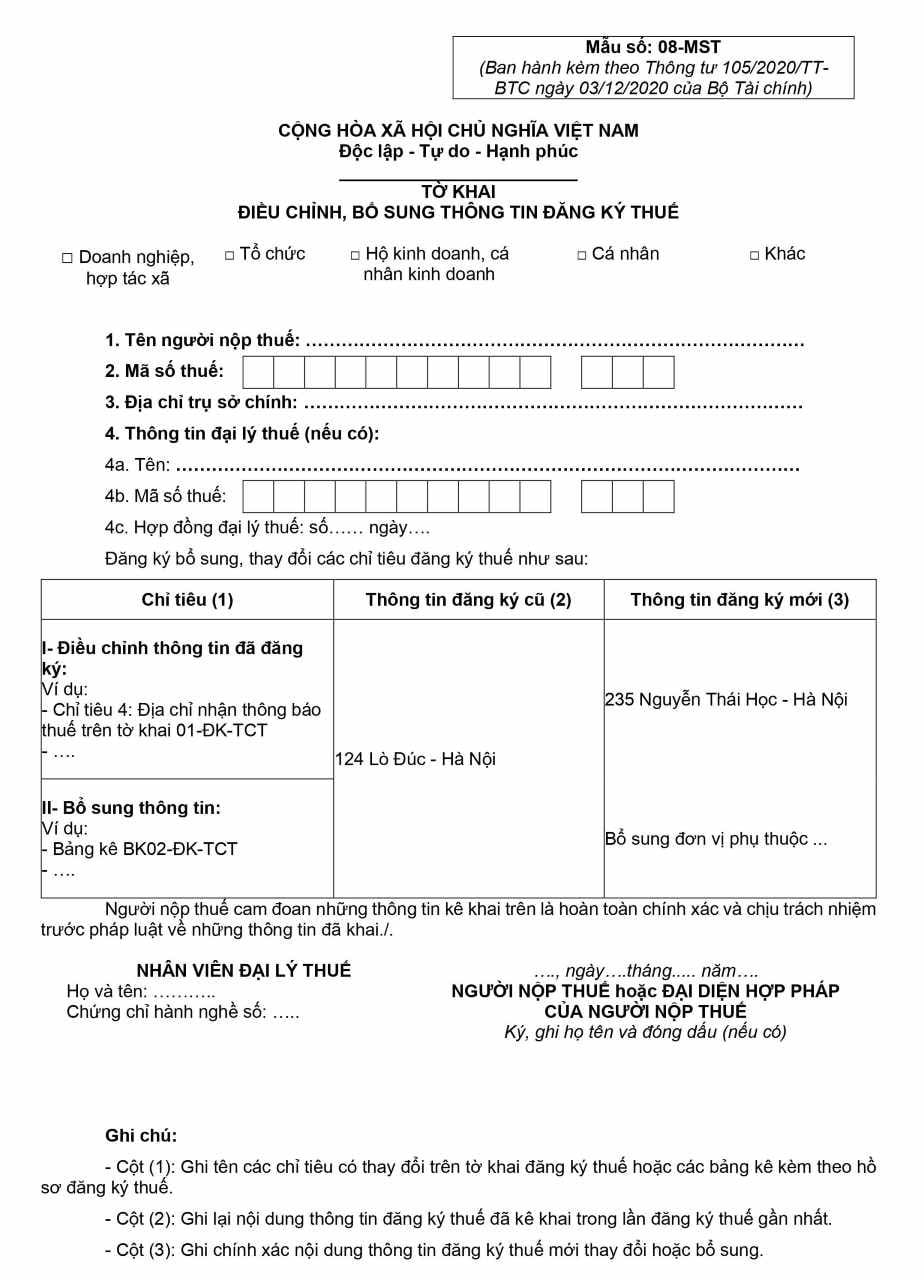

Mẫu 08-MST về thay đổi thông tin đăng ký thuế được ban hành kèm theo Thông tư 86/2024/TT-BTC sẽ được áp dụng từ ngày 06/02/2025

Tải mẫu 08-MST ban hành kèm theo Thông tư 86 tại đây

2. Quy định về hồ sơ thay đổi thông tin đăng ký thuế theo Thông tư 86/2024/TT-BTC

Căn cứ tại Điều 10 Thông tư 86/2024/TT-BTC quy định về hồ sơ thay đổi thông tin đăng ký thuế áp dụng từ ngày 06/02/2025 như sau:

(i) Thay đổi thông tin đăng ký thuế nhưng không làm thay đổi cơ quan thuế quản lý trực tiếp:

– Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi thông tin đăng ký thuế thì thực hiện cùng với việc thay đổi nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

– Người nộp thuế theo quy định tại điểm a, b, c, d, đ, e, h, n khoản 2 Điều 4 Thông tư này nộp hồ sơ đến cơ quan thuế quản lý trực tiếp như sau:

- Hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế theo quy định tại điểm a, b, c, đ, h, n khoản 2 Điều 4 Thông tư này, gồm:

+ Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST ban hành kèm theo Thông tư này;

+ Bản sao Giấy phép thành lập và hoạt động, hoặc Giấy chứng nhận đăng ký hoạt động đơn vị phụ thuộc, hoặc Quyết định thành lập, hoặc Giấy phép tương đương

- Hồ sơ thay đổi thông tin đăng ký thuế của người nộp thuế theo quy định tại điểm d: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST

- Hồ sơ thay đổi thông tin đăng ký thuế của nhà cung cấp ở nước ngoài: thực hiện theo quy định tại Điều 76 Thông tư 80/2021/TT-BTC.

– Người nộp thuế là nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí nộp hồ sơ thay đổi thông tin đăng ký thuế tại Cục Thuế nơi người điều hành đặt trụ sở hoặc tại Cục Thuế doanh nghiệp lớn trong trường hợp người điều hành được phân công cho Cục Thuế doanh nghiệp lớn quản lý.

- Hồ sơ bao gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu 08-MST

(ii) Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp:

– Người nộp thuế nộp hồ sơ thay đổi cho cơ quan thuế quản lý trực tiếp, trước khi đăng ký thay đổi địa chỉ trụ sở đến cơ quan đăng ký kinh doanh.

- Hồ sơ gồm: Tờ khai mẫu số 08-MST ban hành kèm theo Thông tư này.

– Sau khi nhận được Thông báo theo mẫu số 09-MST (ban hành kèm theo Thông tư này) của cơ quan thuế nơi chuyển đi, người nộp thuế thực hiện đăng ký thay đổi địa chỉ trụ sở tại cơ quan đăng ký kinh doanh

– Người nộp thuế thuộc diện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại điểm a, b, c, d, đ, h, n khoản 2 Điều 4 Thông tư này:

+ Tại cơ quan thuế nơi chuyển đi:

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế quản lý trực tiếp:

Đối với người nộp thuế theo quy định tại điểm a, b, c, đ, h, n khoản 2 Điều 4 Thông tư này, gồm:

- Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này;

- Bản sao Giấy phép thành lập và hoạt động, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các Giấy tờ này có thay đổi.

Đối với người nộp thuế theo quy định tại điểm d khoản 2 Điều 4 Thông tư này, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư này.

+ Tại cơ quan thuế nơi chuyển đến:

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế nơi chuyển đến trong thời hạn 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo theo mẫu số 09-MST_Thông báo người nộp thuế chuyển địa điểm (trường hợp thay đổi thông tin về địa chỉ trụ sở làm thay đổi cơ quan thuế quản lý) ban hành kèm theo Thông tư này.

Người nộp thuế theo quy định tại điểm a, b, d, đ, h khoản 2 Điều 4 Thông tư này (trừ tổ hợp tác) nộp hồ sơ tại Cục Thuế nơi đặt trụ sở mới.

Người nộp thuế là tổ hợp tác theo quy định tại điểm b khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Chi cục Thuế, Chi cục Thuế khu vực nơi đặt trụ sở mới.

Người nộp thuế theo quy định tại điểm c, n khoản 2 Điều 4 Thông tư này nộp hồ sơ tại Cục Thuế nơi người nộp thuế đóng trụ sở (tổ chức do cơ quan trung ương và cơ quan cấp tỉnh ra quyết định thành lập); tại Chi cục Thuế, Chi cục Thuế khu vực nơi tổ chức đóng trụ sở (tổ chức do cơ quan cấp huyện ra quyết định thành lập).

- Hồ sơ thay đổi thông tin đăng ký thuế, gồm:

+ Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến Mẫu số 30/ĐK-TCT ban hành kèm theo Thông tư này.

+ Bản sao Giấy phép thành lập và hoạt động, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các Giấy tờ này có thay đổi.

Bài viết liên quan

Dịch Vụ Thành Lập Công Ty Có Vốn Trung Quốc Tại Hà Nội

QUY TRÌNH XIN GIẤY PHÉP AN TOÀN VỆ SINH THỰC PHẨM

Từ ngày 1/7/2025: NÂNG NGƯỠNG DOANH THU CHỊU THUẾ

Nghị định 118/2025/NĐ-CP: Quy định về cơ chế một cửa, một cửa liên thông và tổ chức Trung tâm Phục vụ hành chính công từ ngày 01/7/2025

Từ 1/7: Chính thức cấp tài khoản định danh điện tử mức độ 2 cho người nước ngoài tại Việt Nam

HƯỚNG DẪN MỞ CÔNG TY 100% VỐN TRUNG QUỐC TẠI HẢI PHÒNG

Phân quyền, phân cấp trong quản lý thuế từ ngày 1/7/2025

SỬA ĐỔI MỘT SỐ QUY ĐỊNH CỦA LUẬT DOANH NGHIỆP, HIỆU LỰC TỪ 1/7/2025